Blog

Everyday Blogposts

క్రెడిట్ కార్డ్ కంపెనీలు చేస్తున్న ఈ మోసం 99.9 శాతం మందికి తెలియదు

నాకు ఈ మధ్యన ఒక వ్యక్తి కాల్ చేశాడు విజయవాడ నుండి. రెండు సంవత్సరాల క్రితం క్రెడిట్ కార్డ్ వాడి రెండు లక్షల రూపాయలు వాడుకున్నాడు. ఆ తర్వాత బిల్లు కట్టలేదు. ఇప్పుడు ఆ బిల్లు కడదామని చూస్తే దాదాపు నాలుగు లక్షల రూపాయల దాకా అయింది. రెండు సంవత్సరాలు కూడా కాలేదు అప్పుడే బిల్లు double ఎలా అవుతుంది అన్నది అతడికి వచ్చిన డౌట్.

క్రెడిట్ కార్డ్ కంపెనీలు చేస్తున్న ఒక అతిపెద్ద మోసం ఏంటంటే వారి billing syatem. అంటే మీ క్రెడిట్ కార్డ్ బిల్లు క్యాలిక్యులేట్ చేసే విషయంలో, అన్ని బ్యాంకులు మిమ్మల్ని ఎలాగైనా దోచుకోవాలి అనే కాన్సె ప్ట్ తో చేస్తున్నట్టుగానే మనకు కనిపిస్తుంది.

మీకు ఆ క్యాలిక్యులేషన్ కరెక్ట్ గా అర్థం కావాలంటే క్రెడిట్ కార్డ్ గురించి మీకు కొన్ని బేసిక్ విషయాలు, అతి ముఖ్యమైన విషయాలు తెలియాలి.

మీరు ఒక విషయం గమనించారో లేదో మీకు ప్రతిరోజు వచ్చే spam phone calls లో ఎక్కువ కాల్స్ క్రెడిట్ కార్డ్ కంపెనీల దగ్గర నుండి వచ్చినవా ఉంటాయి.

ఒక హోమ్ లోన్ తీసుకోమని ఒక గోల్డ్ లోన్ తీసుకోమని , ఎవరు మీకు spam కాల్స్ చేయరు. ఎందుకు?

క్రెడిట్ కార్డులు అంటేనే బ్యాంకులకు ఏటీఎం లాంటివి. ఎంత కావాలంటే అంత , ఎప్పుడు కావాలంటే అప్పుడు డబ్బులు తీసుకోవచ్చు .

ఎందుకంటే క్రెడిట్ కార్డు కంపెనీలు వసూలు చేసే ఇంట్రెస్ట్ రేట్స్ మామూలుగా ఉండవు. మీరెవరికైనా ప్రామిసరీ నోటు మీద అప్పిచ్చారు అనుకోండి. మీరు నెలకు కేవలం రెండు రూపాయల వడ్డీ మాత్రమే వసూలు చేసుకోగలుగుతారు.

కానీ క్రెడిట్ కార్డ్ కంపెనీలు వసూలు చేసే ఇంట్రెస్ట్ ఎంత ఉంటుందంటే సంవత్సరానికి 36 నుండి 40% దాకా ఉంటుంది అంటే మన భాషలో నెలకు ₹3 ఇంట్రెస్ట్ , నాలుగు రూపాయలు ఇంట్రెస్ట్ ఇలా ఉంటుందన్నమాట.

క్రెడిట్ కార్డ్ అప్పు మీరు కట్టలేదు అనుకోండి అది ఎన్ని సంవత్సరాల్లో డబుల్ అవుతుందో మీకు తెలుసా?

అది మీరు తెలుసుకోవాలంటే, 72 ని ఇంట్రెస్ట్ రేట్ తో డివైడ్ చేయండి. అంటే 72/ interest rate. క్రెడిట్ కార్డుకు మినిమం ఇంట్రెస్ట్ రేట్ 36% వేసుకున్నా కూడా , 72/36 = 2 రెండు సంవత్సరాలు.

జస్ట్ రెండు సంవత్సరాల్లో మీ అప్పు double అవుతుంది . అంటే మీరు లక్ష రూపాయలు క్రెడిట్ కార్డు యూస్ చేసుకొని దాన్ని వాడుకోకపోతే రెండు సంవత్సరాల తర్వాత అది డబల్ అయిపోతుంది. అయితే ఇది మనం చేసింది జస్ట్ బేసిక్ క్యాలిక్యులేషన్ మాత్రమే . ఇంకా మీరు late payment fees, annual fees, penalty పెనాల్టీ లాంటివి కలిపితే ఇంకా ముందుగానే డబల్ అయిపోతుంది.

మీరు ఏదైనా సూపర్ మార్కెట్ కెళ్ళి బయటికి వస్తుంటే, మీ కొంతమంది క్రెడిట్ కార్డు తీసుకోమని అడుగుతుంటారు కదా.

అలా మిమ్మల్ని ఎవరైనా హోమ్ లోన్ తీసుకోమని, గోల్డ్ లోన్ తీసుకొని అడిగారా? అడగరు

ఎందుకంటే బ్యాంకులు ఇలా క్రెడిట్ కార్డులు అమ్మే వారికి ఒక్కొక్క card కు 2000 నుండి 4000 రూపాయల దాకా కమిషన్ ఇస్తాయి. అవి మీరు ఎలాగైనా అమ్మినా సరే.

ఈ రకంగా కమిషన్స్ ఆఫర్ చేస్తున్నారు అంటే, క్రెడిట్ కార్డ్స్ కి అంత ఆదాయం ఎలా ఉంటుంది? అని మీకు ఒక డౌట్ రావచ్చు.

క్రెడిట్ కార్డ్స్ కు ఆదాయం ముఖ్యంగా మూడు రకాలుగా వస్తుంది] . ఒకటి వడ్డీ, రెండు annual fees, మూడు బిజినెస్ merchant లు చెల్లించే transaction fees. ఇవి కాక ఇంకా లేట్ పేమెంట్ చార్జీలు, పెనాల్టీ లు, ఫైన్ లు కూడా వున్నాయి. అవి బోనస్ అనమాట.

ఇవన్నీ కలెక్ట్ చేసిన తర్వాత వారు ఖాళీగా కూర్చోరు. వాటిని మళ్లీ రొటేషన్ చేస్తూ ఉంటారు అవి ఎట్లా చేస్తారంటే

ఉదాహరణకు మీ కంపెనీలో వున్న కొన్ని వందల మంది ఎంప్లాయిస్ కు ఒక బ్యాంక్ క్రెడిట్ కార్డ్స్ ఇచ్చింది. అందులోంచి పదిమందికి, మనిషికి లక్ష చొప్పున కార్డు వాడుకున్నారు. కానీ బిల్ వచ్చిన తర్వాత మినిమం పేమెంట్ మాత్రమే కడుతున్నారు. 6 నెలల తర్వాత చుస్తే మనిషికి 20000 ఇంటరెస్ట్ తో సహా మొత్తం 120000 బిల్ వచ్చింది. ఆ నెలలో కంపెనీ బోనస్ ఇవ్వగానే అందరూ ఆ బిల్ క్లియర్ చేశారు. ఈ ప్రాసెస్ లో క్రెడిట్ కార్డు ఇచ్చిన బ్యాంకుకు ఎంత లాభం వచ్చింది? 20000 x 10= 200000. ఇప్పుడు అదే బ్యాంకు మనిషికి లక్ష చొప్పున 12 మందికి అప్పు ఇవ్వగలదు తన క్రెడిట్ కార్డ్స్ ద్వారా. ఇలా కొన్ని వేల కోట్ల రూపాయలు సంపాదిస్తాయి బ్యాంకులు క్రెడిట్ కార్డుల ద్వారా.

మరి ఎవరైనా ఎగ్గొడితే ఎట్లా అని మీరు అడగవచ్చు. ఇదే ఉదాహరణలో ఒక ఎంప్లాయ్ క్రెడిట్ కార్డు బిల్ ఎగ్గొట్టాడు అనుకుందాం, అంటే లక్ష రూపాయలు. అయినా కూడా ఇక్కడ లక్ష రూపాయలు లాభం. 10 కి ఒక్కడు , 100 కు 10 మంది ఎగ్గొట్టినా, ఇక్కడ బ్యాంకులకు లాభమే. ఇక్కడ మీకు ఇంకో ట్విస్ట్ చెప్తాను. ఇలా ఎగ్గొట్టినప్పుడల్లా బ్యాంకు ఏం చేస్తుంది? ఆ లక్షరూపాయలు బాలన్స్ చేయడానికి కొత్తగా క్రెడిట్ కార్డు ఉపయోగించే వారి మీద కొద్దిగా ఎక్కువ వడ్డీ వేస్తుంది. అందుకే ప్రపంచంలో ఏ దేశానికి వెళ్లినా, ఎక్కువ ఇంటరెస్ట్ ఉండేది క్రెడిట్ కార్డు లపైనే.

మనం ఇంతకుముందు యూట్యూబ్లను ఇంస్టాగ్రామ్ లో ఒక వీడియో చేశాను కదా. అదేంటి అంటే మీకు ఐదు ఆరు రకాల అప్పులు ఉన్నాయి అనుకోండి దాంట్లో ఏ అప్పు ముందు తీర్చాలి అనేది ఆ టాపిక్.

https://www.instagram.com/reel/C34Ila2J67H/?utm_source=ig_web_copy_link&igsh=MzRlODBiNWFlZA==

అందులో మనం మొదటగా చెప్పింది క్రెడిట్ కార్డ్.

క్రెడిట్ కార్డు వల్ల ప్రతి ఒక్క దేశానికి జరిగే ఒక లాభం ఏంటంటే ఆ దేశం యొక్క GDP పెరగడంలో కచ్చితంగా సాయం చేస్తుంది.

దేశ GDP పెరగాలంటే, ప్రజలు ఎక్కువ ఖర్చు పెట్టాలి, ఖర్చు పెట్టాలి అంటే వారికి ఒక credit కార్డు లాంటి ఆయుధం ఇవ్వాలి. ఆ ఆయుధాన్ని బాగా ఉపయోగించాలంటే RUPAY CREDIT CARDS తేవాలి. వాటిని GOOGLE PAY, PHONEPAY, PAYTM లాంటి UPI APPS కు కనెక్ట్ చేయాలి.

త్వరలో ఇంకొక ఆప్షన్ కూడా రాబోతుంది . గూగుల్ పే ఫోన్ పే లాంటి APPS లోనే మీరు ఆ క్రెడిట్ కార్డు DUE అమౌంట్ను ను EMI గా కన్వర్ట్ చేసుకోవచ్చు .

డిజిటల్ payments] లో మనం ప్రపంచం లోనే నెంబర్ 1 అయినట్టు, అప్పుడు మనం క్రెడిట్ కార్డు ఉపయోగం లో కూడా త్వరలో నెంబర్ 1 కాబోతున్నాము.

అసలు విషయంలోకి వస్తే, క్రెడిట్ కార్డులు మిమ్మల్ని ఎలా మోసం చేస్తున్నాయో మిమ్మల్ని ఎలా TRAP లోకి లాగుతున్నాయో ఇప్పుడు చూద్దాం.

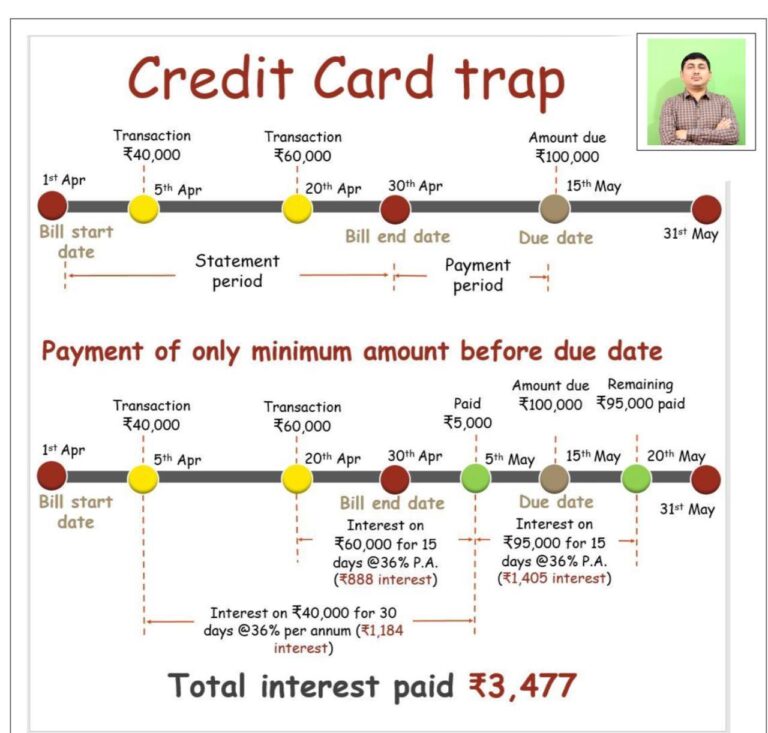

మీ క్రెడిట్ కార్డు statement period 1st April to 30th April ఉంది. అంటే మీ బిల్లు 30 తారీఖున జనరేట్ అవుతుంది. Bill కట్టడానికి 15 రోజులు టైం ఇస్తారు అంటే ఇక్కడ due date మే 15. Ok.

ఏప్రిల్ నెలలో మీరు రెండు transactions చేశారు.

అవి

5th April రోజున – ₹40,000,

20th April రోజున – ₹60,000.

బిల్లు వచ్చిన తర్వాత, ఇప్పుడు మీ దగ్గర రెండు ఆప్షన్స్ ఉన్నాయి.

ఒకటి , మొత్తం బిల్లు due date లోపే pay చేయడం, అప్పుడు మీకు ఎటువంటి వడ్డీ అనేది పడదు

ఇక రెండో option ఏంటంటే minimum amount ₹5000/- pay చేయడం, దానివల్ల late payment fee ఉండదు.

కానీ.. కానీ ..మీరు ఎంత interest కట్టాలి, ఎప్పటినుండి interest కట్టాలో మీకు తెలిస్తే దిమ్మతిరిగిపోతుంది. మీరు transaction చేసిన date నుండి, మీరు మొత్తం పేమెంట్ చేసే date వరకు మీకు interest పడుతుంది.

మీరు మొత్తం బిల్ payment, 5 రోజుల తర్వాత అంటే మే 20వ తారీకు చేశారు. ఆ just ఐదు రోజులకి, మీరు వాడుకున్న లక్ష రూపాయలకు, కట్టాల్సిన వడ్డీ ఎంతో తెలుసా?

3477 రూపాయలు.

అది ఎలా వచ్చిందో ఇప్పుడు తెలుసుకుందాం దీన్ని మీరు క్రెడిట్ కార్డ్ వాడుతున్న వారందరికీ ఫార్వర్డ్ చేయండి.

మీకు ఇక్కడ మూడు రకాలుగా వడ్డీ పడింది.

1. మీరు మొదటగా వాడుకున్న 40000 పైన.

ఏప్రిల్ 5వ తారీఖున మీరు ఈ ట్రాన్సాక్షన్ చేశారు , మీరు MINIMU AMOUNT 5000 రూపాయలు కట్టింది మే 5వ తారీఖున. అంటే సరిగ్గా 30 రోజులు. ఈ 30 రోజులకు వడ్డీ పడుతుంది .

అది ఎంత అంటే సంవత్సరానికి 36% వడ్డీ అనుకోండి. అంటే 365 రోజులకు 36% వడ్డీ. మరి 30 రోజులకు ఎంత ?

30X36%/365 = 2.9589%.

40 వేలకు =40000X2.9589% = 1184/-

ఇక రెండవ వడ్డీ

2. మీరు తర్వాత వాడుకున్న 60000 పైన.

ఏప్రిల్ 20 తారీఖున మీరు ఈ ట్రాన్సాక్షన్ చేశారు , మీరు MINIMU AMOUNT 5000 రూపాయలు కట్టింది మే 5వ తారీఖున. అంటే సరిగ్గా 15 రోజులు. ఈ 15 రోజులకు వడ్డీ పడుతుంది .

అది ఎంత అంటే సంవత్సరానికి 36% వడ్డీ అనుకోండి. అంటే 365 రోజులకు 36% వడ్డీ. మరి 15 రోజులకు ఎంత ?

15X36%/365 = 1.479%.

60 వేలకు =60000X1.479% = 888/-

ఇక మూడోది ఏంటి అంటే ,

3. మీరు కట్టిన MINIMUM AMOUNT కు, మీరు కట్టిన మొత్తం అమౌంట్ కు మధ్య ఉన్న 15 రోజుల వడ్డీ.

మీ credit card bill లక్ష రూపాయలు. అందులో మీరు minimum amount 5000 రూపాయలు కట్టారు మే 5వ తారీఖున. అంటే ఇంకా పెండింగ్ 95 వేల రూపాయలు ఉంది.

మీరు మొత్తం అమౌంట్ కట్టేది మే 20వ తారీకు. అంటే మధ్యలో 15 రోజులు గ్యాప్.

ఇప్పుడు మీరు 95 వేల రూపాయలకు 15 రోజుల వడ్డీ కట్టాల్సిందే.

అది ఎంత అంటే సంవత్సరానికి 36% వడ్డీ అనుకోండి. అంటే 365 రోజులకు 36% వడ్డీ. మరి 15 రోజులకు ఎంత ?

15X36%/365 = 1.479%.

95 వేలకు =95000X1.479% = 1405/-

ఇప్పుడు మీరు ఈ మూడు వడ్డీలు కలిపితే వచ్చే మొత్తం వడ్డీ ఎంత అంటే ,

మొత్తం వడ్డీ = 1184/-+ 888/- + 1405/- = 3477/-

ఇలాంటి వడ్డీలు ఏవి పడకుండా ఉండాలంటే , మీరు బిల్లు రాగానే ఇమ్మీడియేట్గా మీ మొత్తం బిల్లును పే చేసేయండి.

ఇప్పుడు మీరు తెలుసుకోవాల్సింది ఇంకొక అతి ముఖ్యమైన విషయం ఉంది. అదేంటంటే,

మీకు credit card బిల్లు లక్ష రూపాయలు వచ్చింది, మీరు కట్టింది 99, 900 రూపాయలు , అంటే వంద రూపాయలు తక్కువ. అప్పుడు మీరు వచ్చే నెలలో, మొత్తం లక్ష రూపాయలకు వడ్డీ కట్టాల్సి ఉంటుంది.

అందుకని మీరు క్రెడిట్ కార్డు బిల్లు కట్టేటప్పుడు 100, 200 rupees కొంచెం ఎక్కువే కట్టండి.

Be rich stay rich.

#creditcards #creditcardhacks #creditcardtips #srinivaschikati